Page 77 - Revista Islaud 81

P. 77

Evaluación del impacto financiero y el acceso efectivo a tratamientos de alto precio por la Sabrina

introducción de medicamentos biosimilares en el INSSJP‑PAMI entre los años 2018 y 2020 Hnatiw

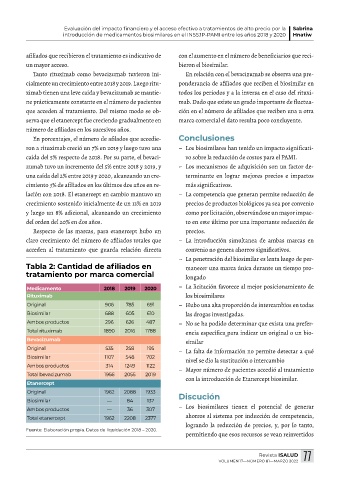

afiliados que recibieron el tratamiento es indicativo de con el aumento en el número de beneficiarios que reci‑

un mayor acceso. bieron el biosimilar.

Tanto rituximab como bevacizumab tuvieron ini‑ En relación con el bevacizumab se observa una pre‑

cialmente un crecimiento entre 2018 y 2019. Luego ritu‑ ponderancia de afiliados que reciben el biosimilar en

ximab tienen una leve caída y bevacizumab se mantie‑ todos los periodos y a la inversa en el caso del rituxi‑

ne prácticamente constante en el número de pacientes mab. Dado que existe un grado importante de fluctua‑

que acceden al tratamiento. Del mismo modo se ob‑ ción en el número de afiliados que reciben una u otra

serva que el etanercept fue creciendo gradualmente en marca comercial el dato resulta poco concluyente.

número de afiliados en los sucesivos años.

En porcentajes, el número de afilados que accedie‑ Conclusiones

ron a rituximab creció un 7% en 2019 y luego tuvo una – Los biosimilares han tenido un impacto significati‑

caída del 5% respecto de 2018. Por su parte, el bevaci‑ vo sobre la reducción de costos para el PAMI.

zumab tuvo un incremento del 5% entre 2018 y 2019, y – Los mecanismos de adquisición son un factor de‑

una caída del 2% entre 2019 y 2020, alcanzando un cre‑ terminante en lograr mejores precios e impactos

cimiento 3% de afiliados en los últimos dos años en re‑ más significativos.

lación con 2018. El etanercept en cambio mantuvo un – La competencia que generan permite reducción de

crecimiento sostenido inicialmente de un 13% en 2019 precios de productos biológicos ya sea por convenio

y luego un 8% adicional, alcanzando un crecimiento como por licitación, observándose un mayor impac‑

del orden del 20% en dos años. to en este último por una importante reducción de

Respecto de las marcas, para etanercept hubo un precios.

claro crecimiento del número de afiliados totales que – La introducción simultanea de ambas marcas en

acceden al tratamiento que guarda relación directa convenio no genera ahorros significativos.

– La penetración del biosimilar es lenta luego de per‑

Tabla 2: Cantidad de afiliados en manecer una marca única durante un tiempo pro‑

tratamiento por marca comercial longado

Medicamento 2018 2019 2020 – La licitación favorece al mejor posicionamiento de

Rituximab los biosimilares

Original 906 785 691 – Hubo una alta proporción de intercambios en todas

Biosimilar 688 605 610 las drogas investigadas.

Ambos productos 296 626 487 – No se ha podido determinar que exista una prefer‑

Total rituximab 1890 2016 1788 encia específica para indicar un original o un bio‑

Bevacizumab similar

Original 535 258 195 – La falta de información no permite detectar a qué

Biosimilar 1107 548 702 nivel se dio la sustitución o intercambio

Ambos productos 314 1249 1122 – Mayor número de pacientes accedió al tratamiento

Total bevacizumab 1956 2055 2019

Etanercept con la introducción de Etanercept biosimilar.

Original 1962 2088 1933 Discución

Biosimilar — 84 137

Ambos productos — 36 307 – Los biosimilares tienen el potencial de generar

Total etanercept 1962 2208 2377 ahorros al sistema por inducción de competencia,

logrando la reducción de precios, y, por lo tanto,

Fuente: Elaboración propia. Datos de liquidación 2018 – 2020.

permitiendo que esos recursos se vean reinvertidos

Revista ISALUD 77

VOLUMEN 17—NÚMERO 81—MARZO 2022